目 录

第一部分 随县财政局(概况)

一、部门主要职责

二、部门基本情况

第二部分 随县财政局2020年部门预算情况说明

一、2020年部门预算收支情况说明

二、2020年“三公”经费预算情况说明

第三部分 随县财政局2020年部门预算表

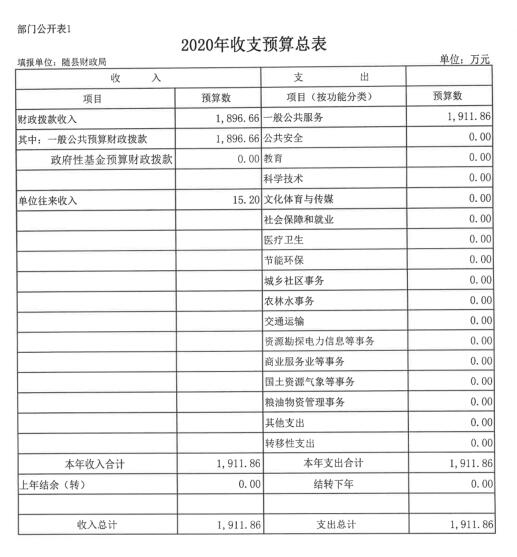

一、部门收支预算总表

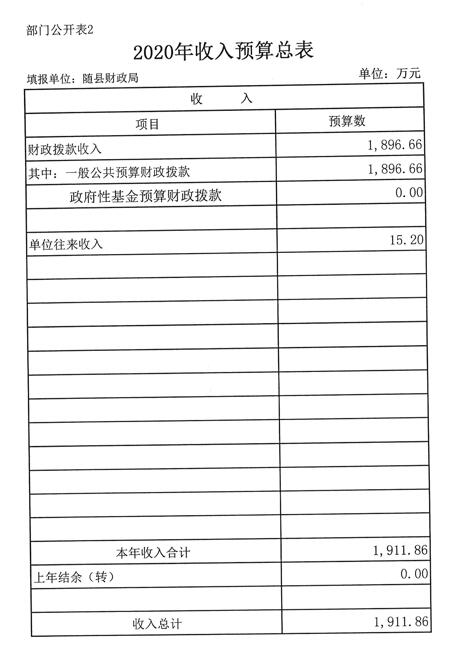

二、部门收入总表

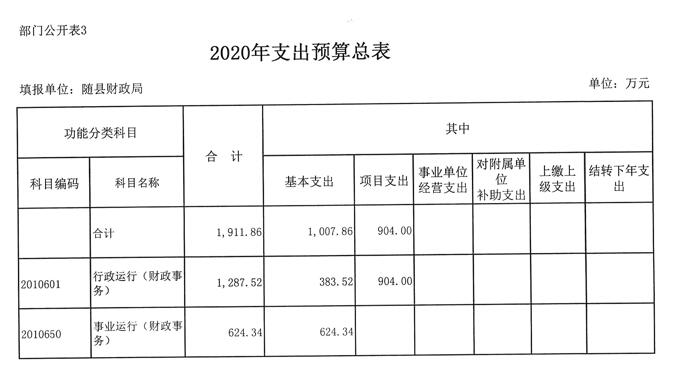

三、部门支出总表

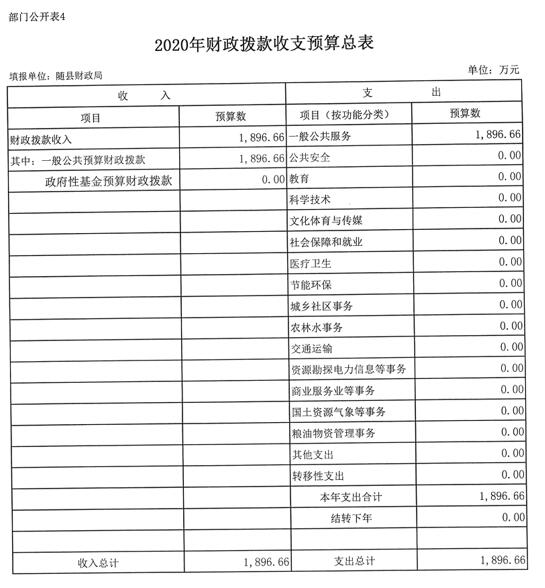

四、财政拨款收支总表

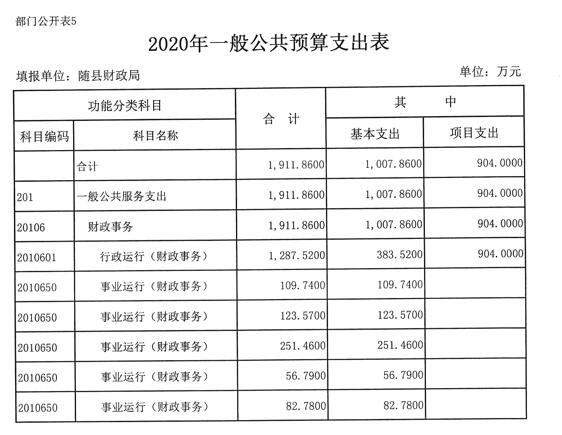

五、一般公共预算支出表

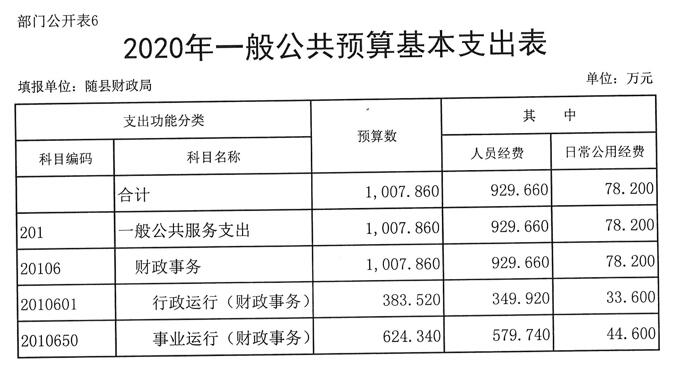

六、一般公共预算基本支出表

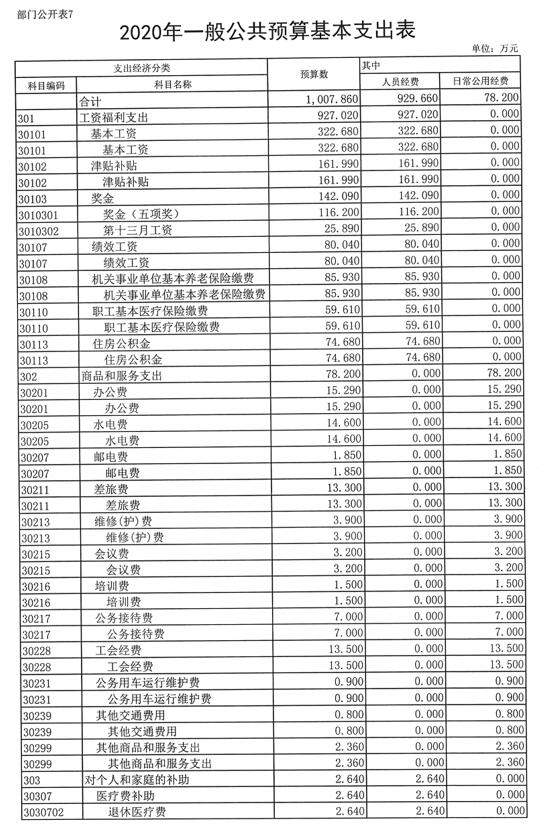

七、一般公共预算基本支出表1

八、政府性基金预算支出表

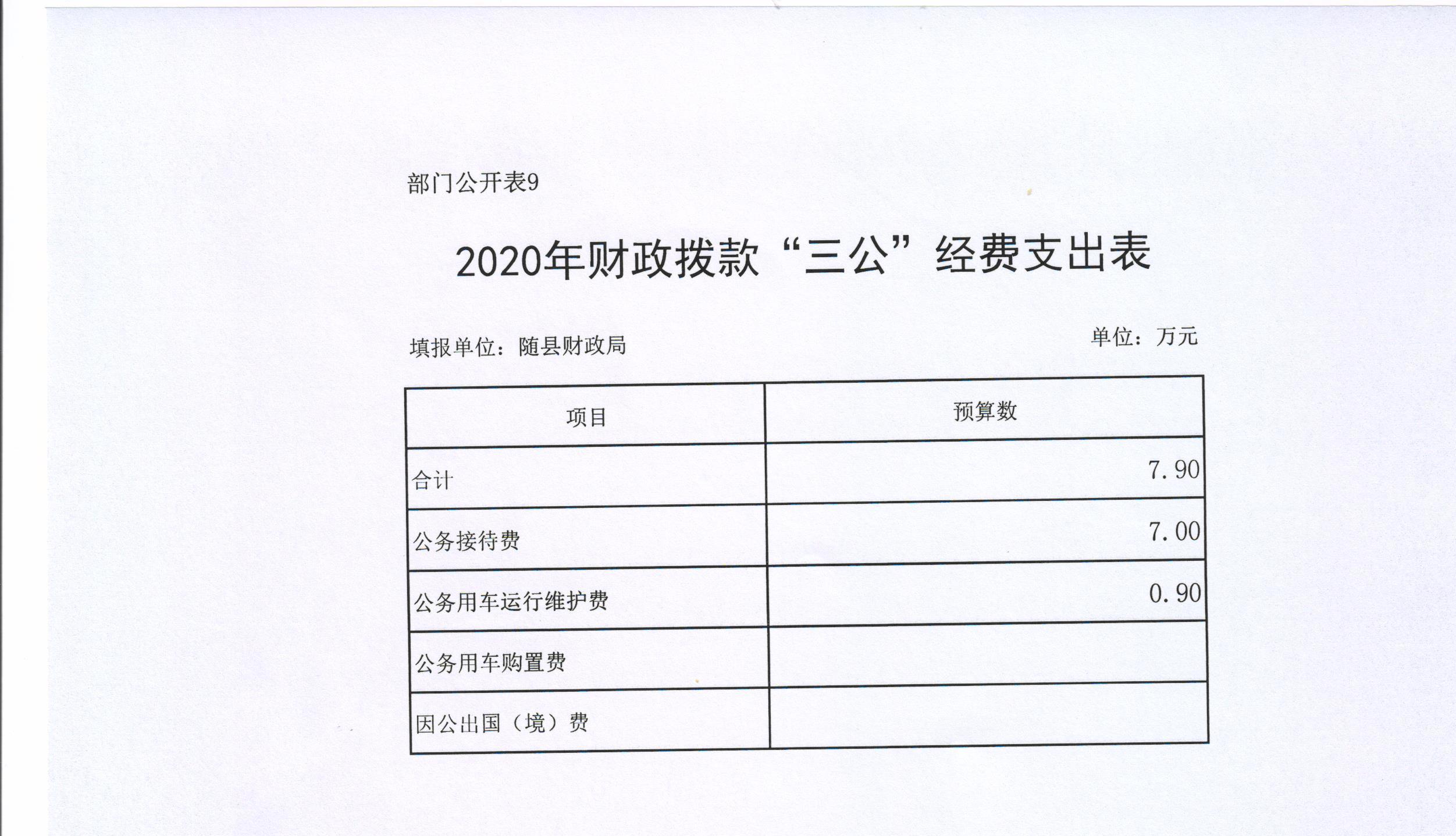

九、一般公共预算“三公”经费支出表

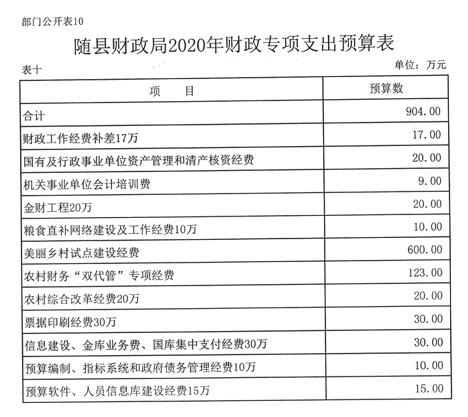

十、财政专项支出预算表

十一、政府采购预算表

第四部分 随县财政局2020年预算绩效情况

一、部门整体绩效目标编制情况说明

二、项目绩效目标编制情况说明

第五部分 名词解释

第一部分 随县财政局概况

一、部门主要职责

(一)拟订县财税发展政策、规划和改革方案并组织实施。分析预测宏观经济形势,提出运用财税政策实施宏观调控和综合平衡社会财力的建议。拟订县级与乡镇、政府与企业的分配政策,完善鼓励公益事业发展的财税政策。

(二)拟订有关财政、财务、会计管理的规范性文件并监督执行。

(三)负责管理县级各项财政收支。编制年度县级预决算草案并组织执行。组织制定经费开支标准、定额,审核批复县直部门(单位)的年度预决算。受县政府委托,向县人民代表大会及其常委会报告财政预算、执行和决算等情况。负责县级预决算公开。

(四)按照上级部署,开展重大税收政策的调查研究,提出地方性税种的开征、税目税率调整及减免建议。

(五)按分工负责政府非税收入管理。负责政府性基金管理,按规定管理行政事业性收费。管理财政票据。制定彩票管理有关办法,管理彩票市场,按规定管理彩票资金。

(六)组织制定国库管理制度、国库集中收付制度,指导和监督县级国库业务,按规定开展国库现金管理工作。制定政府财务报告编制办法并组织实施。

(七)拟订和执行县政府国内债务管理的制度和政策。负责县级政府债券的举借、发行、使用、管理和监督偿还。统一管理政府外债,负责组织外国政府和国际金融组织贷(赠)款项目相关工作。

(八)牵头编制国有资产管理情况报告。根据县政府授权,集中统一履行县级国有资本出资人职责,监管县级企业国有资产,加强企业国有资产管理工作。负责政府投资基金县级财政出资的资产管理。负责全县地方金融类机构、地方性融资担保机构的财务监管。拟订行政事业单位国有资产管理制度并组织实施。制定需要全县统一规定的开支标准和支出政策。

(九)负责审核、汇总编制全县国有资本经营预决算草案。负责制定国有资本经营预算的制度和办法,收取县本级企业国有资本收益。组织实施企业财务制度。

(十)负责审核、汇总编制全县社会保险基金预决算草案,会同有关部门拟订有关资金(基金)财务管理制度,承担社会保险基金财政监管工作。

(十一)负责办理和监督县级财政的经济发展支出、县级政府性投资项目的财政拨款,参与拟订县级基建投资的有关政策,制定基建财务管理制度。

(十二)围绕县委发展战略,服务全县产业发展,负责制定产业发展财政措施,管理产业发展资金(基金)。

(十三)负责管理全县会计工作,监督和规范会计行为,执行国家会计法律、法规、会计准则和会计制度。指导和监督注册会计师、会计师事务所和代理记账行业的业务,指导和管理社会审计。依法管理资产评估有关工作。指导推进全县注册会计师、资产评估行业政治建设工作。

(十四)负责组织实施全县农村综合改革相关政策措施。监督财税法律法规、政策的执行情况,反映财政收支管理中的重大问题。负责制定并监督执行全县政府采购制度。负责制定并组织实施全县票据管理制度。负责指导全县财政信息化建设工作。

(十五)承办上级交办的其他事项。

(十六)职能转变

1、完善宏观调控体系,创新调控方式,构建发展规划、财政、金融等工作协同机制,强化经济监测预测预警能力,建立健全重大问题研究机制,增强宏观调控前瞻性、针对性、协同性。

2、深化财税体制改革。加快建立现代财政制度,推进财政事权和支出责任划分改革,理顺县乡收入划分,建立权责清晰、财力协调、区域均衡的县乡财政关系。完善转移支付制度,优化转移支付分类,规范转移支付项目,增强地方统筹能力。逐步统一预算分配,全面实施绩效管理,建立全面规范透明、标准科学、约束有力的预算制度。全面推行政府性基金和行政事业性收费清单管理,完善监督制度。落实有关地方金融企业出资人职责和国有资产管理等职能。

3、防范化解地方政府债务风险。规范举债融资机制,构建“闭环”管理体系,严控法定限额内债务风险,着力防控隐性债务风险,牢牢守住不发生系统性风险的底线。

二、部门基本情况

纳入本套部门预算汇编范围的单位共6个,包括:县财政局机关、县非税收入管理局、县国库收付中心、县会计局、县农村财政管理局、县行政事业单位资产收益征管办公室。编制人数79人,其中:行政编制26人、事业编制53人。实有人数77人。

第二部分 随县财政局2020年部门预算情况说明

一、2020年部门预算收支情况说明

(一)收入预算情况

2020年县财政局收入预算总额1911.86万元,其中:经费拨款(补助)1896.66万元,财政专户核拨资金15.2万元,较上年收入预算安排2267.26万元减少355.4万元,减幅15.67%。主要原因:一是进一步压减公用支出,二是部分项目支出减少。

(二)支出预算情况

2020年县财政局支出预算总额1911.86万元,支出预算来源按资金性质分为:经费拨款(补助)1896.66万元,财政专户核拨资金15.2万元,较上年支出预算安排2267.26万元减少355.4万元,减幅15.67%。主要原因:一是进一步压减公用支出,二是部分项目支出减少。

2020年县财政局支出预算总额1911.86万元,支出按经济分类分为:工资福利性支出927.02万元,商品和服务支出78.2万元, 对个人和家庭的补助支出2.64万元,项目支出904万元。较上年支出2267.26万元减少355.4万元,减幅15.67%,主要原因:一是进一步压减公用支出,二是部分项目支出减少。

(三)财政拨款支出情况

2020年县财政局财政拨款支出预算总额1896.66万元,支出按功能分类分为:一般公共服务支出1896.66万元。支出按经济分类分为:工资福利性支出927.02万元,对个人和家庭补助支出2.64万元,商品和服务支出63万元,其他资本性支出904.00万元。较上年财政拨款支出预算总额2263.96万元减少367.3万元,减幅16.22%,主要原因是在职人数减少,基本支出降低,部分项目支出减少。

(四)政府性基金情况

2020年县财政局没有使用政府性基金预算拨款安排的支出。

(五)国有资本经营预算情况

2020年县财政局没有使用国有资本经营预算拨款安排的支出。

(六)机关运行经费等重要事项的说明

2020年县财政局一般公共预算基本支出中公用经费支出总额78.2万元,其中办公费15.29万元,水电费14.6万元,邮电费1.85万元,差旅费13.3万元,维修(护)费3.9万元,会议费3.2万元,培训费1.5万元,公务接待费7万元,工会经费13.5万元,公务用车运行维护费0.9万元,其他交通费用0.8万元,其他商品和服务支出2.36万元。较上年一般公共预算基本支出中公用经费支出总额68.3万元增加了9.9万元,增幅14.49%。主要原因是列支公务用车运行维护费及水电费。

(七)政府采购情况

2020年无政府采购计划,无增减变化。

(八)政府性基金情况

2020年无政府性基金情况。

(九)国有资产占用情况

2020年初,县财政局资产总额273.23万元,其中:车辆0台,0万元;单位价值50万元以上的通用设备0台(套)、0万元,单位价值100万元以上的专用设备0台(套)、0万元。资产总额比2019年年初资产262.58总额增加10.65万元,增幅4.05%。主要原因:购置办公设备。

二、2020年“三公”经费预算情况说明

2020年县财政局“三公”经费年初经费拨款(补助)预算安排7.9万元。

1、公务接待费7万元,比上年减少0.5万元,同比减少6.66%,主要原因是严格执行八项规定,进一步压缩公务接待费用支出。

2、公务用车运行维护费0.9万元,较上年增加0.9万元,主要原因是单位保留的1辆应急公务用车使用年限较久,预计会增加维修保养费用。

3、无公务用车购置费,无增减变化。

4、无因公出国(境)费,无增减变化。

第三部分 随县财政局2020年部门预算表

第四部分 预算绩效情况

一、部门整体绩效目标编制情况

不断提高政府投融资渠道,提高筹集资金力度;合理安排财政各项支出,保障行政事业机构正常运行;加大资金整合和统筹力度,提高资金使用效益;加强财政监督职能,不断提高财政资金的安全性、规范性、有效性;推进依法行政,依法理财进程优化财税政策环境。

二、项目绩效目标编制情况

第五部分 名词解释

1、财政拨款(补助)收入:指市级财政决算安排且当年拨付的资金。

2、一般公共服务支出(201类):反映政府提供一般公共服务的支出。

3、财政事务(20106款):反映财政事务方面的支出。

4、行政运行(2010601项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

5、社会保障和就业支出(208类):反映政府在社会保障和就业方面的支出。

6、机关事业单位基本养老保险缴费支出(2080505项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

7、卫生健康支出(210类):反映政府卫生健康方面的支出。

8、行政单位医疗(2101101项):反映财政部门安排的行政单位(包括实行公务员管理的事业单位)基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

9、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出(包括基本工资、津贴补贴等)和公用支出(包括办公费、水电费、邮电费、交通费、会议费、差旅费等)。

10、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11、“三公”经费:按照有关规定,“三公”经费包括因公出国(境)费、公务接待费、公务用车购置及运行维护费。

12、公务用车运行维护费:反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。

政府网站标识码:4213210015备案编号:鄂ICP备12008781号 鄂公网安备 42132102000101号

鄂公网安备 42132102000101号

随县人民政府办公室主办随县融媒体中心承办

随县人民政府办公室电话:0722-3562366、0722-3339001编辑部联系电话:0722-3338133

您访问的链接即将离开“随县人民政府”门户网站,是否继续?